2024年8月5日

はじめに

インフレと円安の勢いがすさまじい。[1]

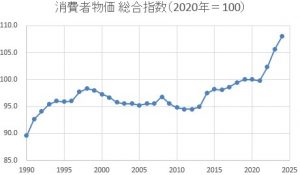

2024年5月の消費者物価総合指数は前年同月比+2.8%、2020年を100とすると108.1に上昇した。[2] バブル崩壊後の「失われた30年」の間、横這いと下落を繰り返していた物価は、下記グラフのとおり、2021年後半から急上昇に転じている。

(労働政策研究・研修機構のデータから筆者作成。[3] 2024年の数値は今年5月のもの。)

対米ドルの為替相場は7月上旬に162円寸前まで行った後、先週末時点は153円台で推移している。(註:8月1日の東京市場終値は149円前後となった。)1年前は139円、4年前は105円台だった。急激な円安が国内物価高騰の一大要因となっていることは言うまでもない。

ところが、政府にインフレや円安を本気で心配する気配は見えない。岸田文雄総理は「物価上昇を上回る賃上げ」をめざすと強調しているが、裏を返せば、物価上昇を止めるつもりはない。「まだデフレ脱却宣言はできない」と慎重姿勢を崩さないのも、「金融引き締めを急いで物価上昇を止めたくない」と考えているせいだろう。為替相場についても、財務省は今年4月下旬と今月11・12日に円買い介入を行ったが、その目的は円安のスピード調整にとどまる。[4] 最近の円高方向への戻しも米国の利下げ期待による面が大きい。[5]

実は近年、インフレと円安によって「増税なき税収増」が実現し、政府の財政運営はインフレと円安なしには成り立たなくなっており、それが政府の姿勢に反映されていると考えられる。AVP本号では、インフレと円安が政権の〈国策〉となった現状を説明する。

際限なき歳出増~防衛費、子育て支援・・・

政府の財政戦略を理解するため、まずは政府が直面する〈空前の歳出増〉について概観しておこう。

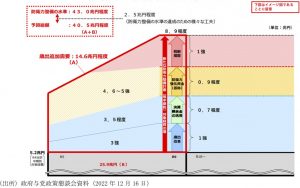

歳出増の筆頭は防衛費の増額である。2023年度から27年度までの5年間の防衛支出額は従来の約1.6倍、43兆円程度に膨らむ。今年度の当初予算(6.8兆円)は昨年度より1.4兆円多い。来年以降も増え続け、27年度は8.9兆円に達する。増加分の財源は下図のとおりだ。[6]

このうち、新たな税制措置(=増税)は「2024年以降の適切な時期」に実施する予定だが、自民党内の反対が強く、「2025年以降」に先送り。内閣と自民党の支持率が低迷する中、本当に増税できるかは不透明である。また、昨年6月に創設を決めた「防衛力強化資金」や「決算剰余金」の活用は、税外収入や税収の上振れ等を防衛費に優先的に注ぎ込むという意味。政府全体として新しい財源ができたわけではないので、防衛予算以外に皺寄せがいく。岸田内閣の目玉政策の1つ、3.6兆円規模の「異次元の少子化対策」も財源が足りず、こども・子育て赤字国債を発行して将来にツケを回す事態になった。

高齢化に伴う社会保障費の膨張は従来通り。来年度の概算要求は4100億円増加する。[7]

そして、内閣と自民党の支持率が下がるたびに、選挙が気になる与党内からは「もっとバラ撒け」という声が上がる。岸田総理は今年6月から定額減税3.3兆円を実施しているが、打ち止め感はまったくない。6月21日の総理会見では、5月で終了した電気・ガス代の補助金を夏季3か月限定で復活させ、秋には低所得者・中小企業向けに「さらなる経済対策」を打ち出す、とぶち上げた。[8]

目を外に向けると、終わりの見えないウクライナ支援に岸田はニコニコ顔で気前よく応じている。[9] トランプが米大統領になれば、防衛費の更なる増額や米製兵器の追加購入を要求される可能性が高い。今の政府・永田町の雰囲気から推察する限り、日本がそれを押し返せるか、甚だ心もとない。

インフレと円安で税収が増える!

前節で見たとおり、歳出の増加要因は目白押しである。だが、不人気な岸田政権では、増税によって財源を捻出することも、他分野の歳出を大幅にカットすることも、到底期待できない。日本経済の実態も力強さを欠いている。IMFの予測では、日本の実質GDP成長率は2024年=+0.9%、2025年=+1.0%にとどまる。[10] 常識的に考えれば、日本の財政は〈詰んで〉いるはず。だがそこへ、一筋の光明が見えた。近年、税収が爆上がりしているのだ。

〈好調な税収〉

以下の表を見ていただきたい。2023年度の一般会計税収は4年連続で史上最高を更新した。[11] しかも、最近の税収実績は、予算作成時に想定した水準から相当程度上振れしている。[12]

次に示すのは、過去4年間の実質GDP成長率、名目GDP成長率、消費者物価指数(総合)である。[13]

2020年度のGDPはコロナ禍で実質・名目ともに大きく落ち込み、翌2021年度はその反動で高めの数字になった。その後、実質GDPの方はコロナ前のパッとしない状態に戻ったが、名目GDPの成長率は堅調に推移している。2023年度の名目成長率は1991年度以降で初めて5%台に乗った。今年は600兆円を突破することが確実だ。

名目GDPの好調ぶりは、主にインフレの効果に拠っている。コロナ禍で落ち込んだ需要の回復や海外の原材料費の値上がりを受け、2021年の後半あたりから物価上昇が本格的に始まった。2022年2月のロシアによるウクライナ侵攻を経て、物価高騰と円安が加速したことは記憶に新しい。

インフレになると、生産量が増えなくてもGDP(=日本国内で生産されたモノや提供されたサービスの付加価値の合計)の額面は上昇する。そして、税金はモノやサービスの額面に税率をかけて決まる。だから、経済の実力如何にかかわらず、物価が上がれば、税収は名目GDPに連動して増える。これが最近、税収増が実現しているカラクリである。

〈インフレ⇒名目GDP増⇒税収増〉

一番わかりやすいのは消費税。例えば、ある店が1個2,000円の製品(原材料費=1,000円)を1万個売った場合、売上げは2,000万円、顧客が払う消費税の合計額は200万円になる。翌年、インフレで原材料費が10%上がったため、この店は価格を2,100円に値上げし、前年と同数の製品を売ったとする。販売数量や店の利益は増えていないが、売上げは2100万円となり、顧客の納める消費税の合計額も210万円に増える。

実際、国の消費税収は順調に伸びている。2020年度は21兆円だったのが、2023年度は1割増しの23.1兆円になった。

さらに、インフレが進めば、原材料費の値上がり分はもちろん、利幅を拡大して価格改訂する企業が増えてくる。上記の例で店側が価格を2200円(2000円+原材料費の値上がり分100円+利潤上乗せ分100円)に値上げして販売数量を維持できれば、店の粗利は100万円増加する。その結果、この店が納める法人税または所得税等は当然増える。[14]

近年は積極的な価格転嫁が増え、多くの企業が空前の高収益を謳歌している。2023年度の法人税収は15.9兆円となり、2020年度の11.2兆円から激増した。

〈円安と税収増〉

円安も基本的には税収を押し上げる。輸入価格を上昇させてインフレを促進するという間接的な効果だけではない。輸出による外貨建て収益や海外子会社から受け取る配当金収入等は円換算で膨らみ、法人税等を上振れさせる。[15]

円安は訪日外国人を増やし、彼らの財布の紐を緩める。2023年の訪日外国人の数は25.1百万人。コロナ前の2019年に記録した31.9百万人には及ばなかったものの、2023年に訪日外国人が消費した金額は5.3兆円となり、2019年の4.8兆円を凌駕した。[16] 今年の消費額は8兆円に達すると予想されているが、政府の目標は2030年に30兆円である。[17]

インバウンドが増えて国内の観光業や飲食店等が潤えば、法人税や所得税は増加する。訪日外国人が日本国内で消費する分の買い物にも消費税がかかる。[18]

〈税収増>国債利払い費の増加〉

もちろん、金利上昇を伴うインフレは、財政にとってよいことばかりではない。今年2月に財務省が公表した試算によれば、国債金利が2027年に2.4%まで上昇した場合[19]、2027年度の国債利払い費は15.3兆円となり、2024年度(予測値)から5.6兆円増加する。[20]

ただし、上記試算は名目GDPで3%成長が続くことを前提にしているため、2027年度には税収も80.8兆円に増える見込み。これは2024年度(予測値)から11.2兆円の増加なので、差し引きでは〈おつり〉がくる計算となる。[21]

なお、上記試算に際して、財務省は税収弾性値(=名目GDPが1%変化したときに税収が変化する率)を1.1としているが、この数字は「低すぎる」と考えるエコノミストが多い。[22] 1997年度から2021年度までの税収弾性値の平均値は2.74である。[23] これを使って計算すれば、2027年度の税収は財務省の試算よりも約16兆円増える。[24]

税収増のウラ側

前節でみた「インフレと円安による税収増」は、政府にとって実に旨い話だ。しかし、誰かが得をしている時には、他の誰かが損をしているはず。それと気づかずにコストを負担しているのは、実は我々消費者である。

〈税収増の源泉=消費者の負担増〉

インフレによって消費税と法人税が増える仕組みをもう一度、思い返してみよう。インフレで物価が上がると、消費者は同じ製品を買うのに消費税を含めて以前よりも「値上がり分×1.1」だけ多くの対価を支払っている。

また、原材料費の値上がり分に利幅を上乗せした価格改定が通れば、企業の利益は増えて法人税等も増加する。ここでも、消費者は以前よりも値上げされた分を余計に代金として支払っている。

つまり、消費税収や法人税収等の増加は、消費者が同じ製品を買うのに〈より多く支払う〉ことによって実現しているわけだ。税率こそ上がっていないが、国民の〈負担増〉という観点から見ると、これらは増税と変わらない。インフレでお金の価値が下がり、政府債務が実質的に圧縮されることを「インフレ税」と呼ぶが、本質的には同じことが起きている。[25]

国民の所得が十分に増え、インフレに伴う負担を吸収できるのであれば、そのことに目くじらを立てることもないだろう。しかし、岸田の言う「賃金と物価の好循環」は、一部の「勝ち組」にしか起きない。実質GDPの伸び率が極めて低いことが示唆する通り、日本経済の生産性は全般的に見て低調なまま。これでは、日本全体として見た時に「賃金増が物価上昇を〈持続的に〉上回る」状態は実現するわけがない。つまり、大部分の消費者にとって、インフレによるネットの負担は増え続けるということになる。

負担増が増税の形を取っていれば、岸田内閣は言うに及ばず、幾つもの政権が倒れていたはずだ。だが、今までのところ、国民・消費者の側には「政府に取られている」という意識がほとんどない。

〈国策化〉

インフレと円安が進めば、経済実態は改善しなくても、そして表立って増税しなくても、税収が増えるのである。こんな都合のよいことはない。それが繰り返されれば、政府や政治家たちが「インフレと円安によって名目成長が実現しさえすれば、税収が増える。経済・財政政策はそれで十分だ」という考えに染まっても不思議はない。

「財政の番人」と言われた財務省は、かつて民主党政権では官邸を取り込んで消費税増税を実現した。しかし、完全な「政高財低」となった今日、大規模な増税を仕掛けることなど望むべくもない。官邸、族議員、省庁から次々に歳出増の要求を突きつけられ、財務省も増税と同じ効果が得られる〈禁断の果実〉を口にしてしまったと見える。現在の彼らの作戦は、①予算作成時は税収を堅めに見積って歳出規模を最大限抑制する、②インフレ・円安を放置して名目GDPをできるだけ伸ばす、③結果的に決算時には税収が上振れしていた、というシナリオを繰り返すことであろう。

〈知らしむべからず〉

「インフレと円安による税収増」という財政戦略を継続するための鍵は、国民(消費者)に「税収増が自分たちの負担増によって実現している」という自覚を持たせないことだ。そのためには、国民が物価高に対する不満を爆発させないよう、うまくコントロールする必要がある。その点、政府は巧妙な仕掛けを行ってきた。

第1は、「デフレは良くない」という認識を国民に定着させること。安倍晋三総理に始まり、菅義偉、岸田と3代12年にわたって日本国のトップはデフレ批判を繰り返してきた。その結果、「インフレで生活が苦しくなっても、我慢すべきだ」と無意識に思う国民が少なくない。

第2は、「物価と賃金の好循環」というキャッチ・フレーズだ。その含意は、「今は物価上昇が先行しているが、やがて賃金の上昇が追いつくからもう少し辛抱しよう」というもの。現実には、賃金の上昇が物価上昇を持続的に上回る事態は、一部の「勝ち組」企業を除いて起こらない。[26] しかし、希望を与えて目先の困難に耐えさせるという意味では、これはなかなかよくできたプロパガンダである。

第3は、物価高に対する国民の不満が嵩じて爆発しないよう、政府は時々、〈ガス抜き〉を行っている。物価高対策の名目で実施される定額減税、低所得者向けの給付、電気・ガス代の補助などがそうだ。

おわりに

日銀は近く金利引き上げに動く、という見方が市場では強まっているらしい。しかし、そうだとしても、2022年3月から23年7月までの間に11回、5.25%の利上げを行った米FRBに比べたら、可愛いものにしかなるまい。大して強くない実体経済の腰を折る恐れがあるからだけではない。インフレが収束し、円高が本格的に進めば、名目GDPの増加を通じた税収増も止まり、日本の政治・行政はにっちもさっちも行かなくなる。本格的な金融引き締めは〈国策〉に反するのである。

「インフレと円安を放置して名目GDPを伸ばし、その結果として税収増を実現する」という財政戦略の今後の成否はどうなるのだろうか? インフレと為替相場の先行きは、日本政府の政策で左右できると言うよりも、外的要因で決まる部分の方が圧倒的に多い。米国景気と金利の動向(=目先は景気減速と金融緩和だが、将来的には再び強含むという見方が多い)、トランプ2.0になった場合の経済・関税・移民政策、中東産油国の思惑、経済安全保障に伴うコスト上昇等の諸要因を考慮すれば、中長期的にインフレと円安は継続する可能性の方が高いと個人的には思う。それが正しければ、「インフレと円安による税収増」という〈国策〉は今しばらく、表面的な成功物語を紡ぐことができるのではないか。

他方で、トランプ再選が米国・世界経済にとって大打撃となり、ドル安が本格的に進むという議論など、上記とは異なる見方も存在する。[27] そちらのシナリオの方が正しければ、「インフレと円安による税収増」には俄然、黄~赤信号が灯ってくる。防衛費の大幅増を含め、歳出を大幅に見直すか、国債増発に頼る財政運営に戻るか、政府の予算編成は大混乱に陥ることだろう。

畢竟、「インフレと円安による税収増」という財政戦略は〈邪道〉である。日本国内では「勝ち組」とみなされる企業の多くも、国際競争では「負け組」となりつつあるのが現実だ。[28] この状態が続けば、ハイパー・インフレにでもしない限り、十年後には名目GDPですら成長しない日が来てもおかしくない。

私は、インフレが悪いとは微塵も思わない。問題の本質は、日本経済が実質であまりにも成長できないことにある。実質GDPを持続的に2%程度成長させるためには何が必要か――? 政治の最優先課題は、この問いに正面から向き合うことであるはずだ。[29]

※ 本稿は、7月29日に発信したAlternative Viewpoint 第67号「国策になったインフレと円安 ~政府は『税収さえ増えればOK』」に一部加筆して掲載したものである。

[1] 2024年2月22日の衆議院予算委員会で日銀の上田和夫総裁は日本経済の現状について「消費者物価は去年までと同じような右上がりの動きが続くと予想している。そういう意味でデフレではなく、インフレの状態にあると考えている」と述べた。日銀総裁 “今後も物価上昇続く デフレでなくインフレ状態” | NHK | 日本銀行(日銀)

[3] 図1 物価|早わかり グラフでみる長期労働統計|労働政策研究・研修機構(JILPT)

[4] 最近の財務省は為替介入の有無を一定期間経過後にしか公表しない。7月11・12日の介入についても財務省からの公式発表はまだない。

[5] 7月31日、日銀は政策金利を0.25%引き上げ、国債買い入れ額を6兆円から3兆円に減額した。これを受けて為替相場は8月2日午後時点で149円台となり、円高方向へ触れている。しかし、日銀の金融引き締めは、後述する理由によって「おっかなびっくり」とならざるを得まい。中長期的に見た時、為替相場への影響は米FEDの姿勢の方が圧倒的に大きい。なお、FEDは今秋以降、利下げを開始するという見方が強いが、それがある程度続いた後、再び金利引き上げに転じるという見方が多いようである。

[6] 2023ron20-15.pdf (shugiin.go.jp)

[7] 社会保障費、4100億円増 25年度の概算要求基準素案|47NEWS(よんななニュース)

[8] 当初2022年4月末までの期間限定だったガソリン補助金の支給も延長が繰り返されてきた。これについても岸田は年末まで延長することを決めた。 2段構えの経済対策:岸田首相記者会見|2024年 | 木内登英のGlobal Economy & Policy Insight | 野村総合研究所(NRI)

[9] 日本の対ウクライナ支援は今年2月段階で約1.2兆円。その多くは融資だが、確実に返済されるか否かは不明である。

[10] 2024年4月「世界経済見通し」 (imf.org)

[11] 2023年度は fy2023_budget_and_settlement.pdf (mof.go.jp) それ以外の年度は 税収に関する資料 : 財務省 (mof.go.jp) 当初見通しは新聞等に依拠した。なお、2019年10月に消費税が8%から10%に引き上げられたため、2020年度からは全面的にその影響が反映されている。

[12] 2020年度の予算作成時は63.5兆円を見込んでいたが、新型コロナの影響の長期化を踏まえ、その後55.1兆円に下方修正された。逆に、2021年度は当初57.4兆円を見込んでいたが、コロナ禍からの回復が予想よりも早かったため、63.9兆円に上方修正された。

[13] 国民経済計算(GDP統計) : 経済社会総合研究所 – 内閣府 (cao.go.jp)

[14] 税収増が止まらない ~2022年度は72兆円程度への上振れを予想~ | 星野 卓也 | 第一生命経済研究所 (dlri.co.jp)

[15] 近年の円安局面においては、円安によって外貨建て価格を下げて輸出数量を増やすよりも、数量を据え置いて利益率の向上を追求する輸出企業が多いという指摘がある。202406houseview.pdf (smd-am.co.jp)

[16] since2003_visitor_arrivals_June_2024.xlsx (live.com) 001718105.pdf (mlit.go.jp)

[17] 6月訪日客314万人、単月で過去最多 年間3500万人も視野 | 毎日新聞 (mainichi.jp)

[18] インフレや円安が近年はトータルで見て税収にプラスに働いているため、本稿ではそちらの要素のみを紹介している。実際には、インフレにせよ、円安にせよ、業種や企業規模の違い、企業と個人の別などによって、税収が目減りするケースも当然ある。

[19] 今年7月中旬時点で10年国債の金利は1.05%前後である。

[20] 「令和6年度予算の後年度歳出・歳入への影響試算」sy2024a.pdf (mof.go.jp)

財務省は2033年度までの国債利払い費の予測を示しているが、その計算に使われた経済指標の想定については2027年度までしか示していない。本稿で2027年度の利払い費を議論の対象にしたのはそのためである。

[21] それではマズいと思ったのか、財務省は「2027年度に国債金利が3.4%まで上昇すれば、2027年度の利払い費は2024年度よりも8.8兆円増える」という追加試算を発表した。ただし、金利の想定は引き上げながら、名目GDP成長率の想定は据え置くなど、追加試算には恣意性が目立つ。 ~「参考資料(資料Ⅱ-4-6)」03.pdf (mof.go.jp)

[22] 筆者の計算では、2021年度の税収弾性値は3.4、2022年度は2.4であった。2023年度の数字は0.28と低いが、これにはテクニカルな要素――前年の輸入消費税増加の還付や制度改正などの影響で税収が伸び悩んだ――の影響が大きい。(参考:なぜ税収は去年より減っているのか? ~テクニカル要因だが、23 年度税収の増勢は鈍化へ~ | 星野 卓也 | 第一生命経済研究所 (dlri.co.jp) )

[24] 財務省は、税収の自然増が強調され、増税反対論や歳出増加論が広まることを警戒しているのであろう。

[25] インフレ税については、例えば、下記参照のこと。インフレ税は願い下げだ : 読売新聞 (yomiuri.co.jp) これは「インフレ税」の始まりなのか。実は減り出した日本の政府債務 | Business Insider Japan

[26] 「賃金と物価の好循環」の意味するところは、「賃金が増加すれば消費が増え、消費が増えれば企業は人件費分の値上げが可能になり、さらなる賃上げが可能になる」というものである。しかし、労総生産性の向上なしに賃上げを継続すれば、企業業績は低下せざるを得ない。今日の日本経済の最大の問題の1つが労働生産性の低下であり、その面での政府の取組みが弱いことを考えれば、日本経済全体で「賃金と物価の好循環」が起きるとは期待できない。(参考:賃金と物価の好循環が実現するための重要な要素とは | 三井住友DSアセットマネジメント (smd-am.co.jp))

[27] 例えば、以下を参照のこと。ノーベル賞受賞の経済学者16人がトランプ再選に警鐘|2024年 | 木内登英のGlobal Economy & Policy Insight | 野村総合研究所(NRI)

トランプ再選は米国経済・金融市場が抱える問題を増幅:ドル高・円安が緩やかに修正されるのであれば日本経済にプラスだが。。。|2024年 | 木内登英のGlobal Economy & Policy Insight | 野村総合研究所(NRI)

[28] IMD(国際経営開発研究所)の発表する世界競争力ランキングによれば、日本の順位は1989年の世界第1位から今年は38位に下落した。中国や韓国はもちろん、タイ、インドネシア、マレーシアにも劣る〈惨状〉と言うべきだ。 日本が「4年連続1位→38位」に転落した国際的指標 韓国は20位、アジアで日本より下位は3カ国のみ | 野口悠紀雄「経済最前線の先を見る」 | 東洋経済オンライン (toyokeizai.net)

[29] これをやれば確実に実質GDPの持続的成長をもたらせる、という答はない。私が昨年10月に示した叩き台については以下参照。 » 「社会変革を通じた経済対策」はまだか? Alternative Viewpoint 第56号|一般財団法人 東アジア共同体研究所 (eaci.or.jp)